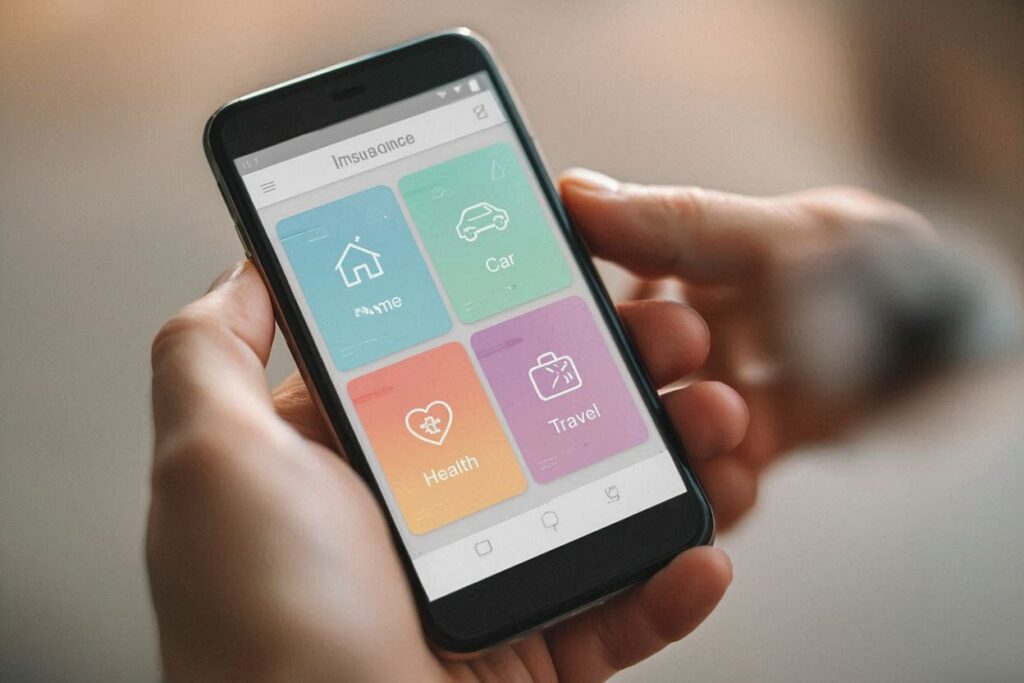

Procesul a pornit acum mai bine de doi ani, când băncile au început să introducă în aplicațiile digitale primele produse de asigurare — asigurările de călătorie, standardizate și ușor de oferit, chiar sub formă de abonament. De atunci, oferta s-a extins considerabil. BCR prin George, Raiffeisen Bank prin Smart Mobile, Banca Transilvania prin BT Pay și Salt Bank permit astăzi achiziția de asigurări 100% online, direct din aplicație. Raiffeisen, Banca Transilvania și Salt Bank au mers mai departe și includ și RCA-ul în ofertă, ultimele două oferind inclusiv posibilitatea plății în rate a poliței auto obligatorii.

CEC Bank și Nexent Bank distribuie la rândul lor asigurări de mai multe tipuri, dar procesul este doar parțial digital, implicând agenți sau brokeri parteneri. ING Bank și Garanti BBVA nu permit achiziția de polițe din aplicații, dar permit plata primelor pentru polițe deja emise.

De la asigurări de călătorie la RCA, tot mai multe produse

Robert Anghel, noul CEO al Salt Bank, a conturat direcția în care se îndreaptă sectorul: „O să vină tot mai multe tipuri de polițe de asigurare care pot fi accesate exclusiv online și vor fi expuse din ce în ce mai mult în aplicație. Noi de anul trecut avem asigurarea de car assistance. Am lansat RCA-ul la finalul anului trecut. Suntem unul din foarte puțini jucători din România unde poți să-ți plătești polița RCA în rate”, spune Anghel, citat de Economica.net.

Anghel a anunțat că în aprilie Salt Bank va lansa asigurarea atașată creditului de nevoi personale, urmând să extindă progresiv întreaga gamă de produse conexe serviciilor bancare.

Modelul funcționează pe un principiu simplu și eficient. Clientul băncii este deja cunoscut, banca îi știe profilul financiar, istoricul de plăți și comportamentul de consum. Asigurătorul nu mai trebuie să-l convingă să deschidă o ușă nouă; ușa era deja deschisă.

Cum funcționează în practică la fiecare bancă

La BCR, platforma George oferă un flux complet digital pentru o gamă largă de asigurări. Au asigurări de călătorie, locuință, sănătate, viață și produse pentru microîntreprinderi și PFA. Ele au fost dezvoltate în colaborare cu parteneri precum OMNIASIG Vienna Insurance Group. Clientul selectează pachetul, vizualizează condițiile, semnează digital și plătește fără să părăsească aplicația.

Raiffeisen Bank a integrat în Smart Mobile un flux 100% digital pentru RCA. Poți compara oferte, să alegi poliței și plata fără documente fizice, totul în câteva minute, cu polița stocată în aplicație. Alte produse, la locuință și asigurări unit-linked, sunt disponibile în colaborare cu UNIQA.

Banca Transilvania oferă prin BT Pay RCA cu scanarea documentelor direct din telefon ( talon și buletin). Urmează compararea ofertelor de la mai mulți asigurători și plata în 3, 6 sau 12 rate fără dobândă cu cardul STAR. Aplicația trimite notificări de expirare cu 30 și 7 zile înainte de scadență și stochează istoricul polițelor.

Decalajul față de Europa la asigurări și potențialul de creștere

Contextul european arată că există un spațiu imens de expansiune. Statisticile Uniunii Europene indică faptul că 30% din asigurările de viață sunt distribuite prin bănci în statele membre, în timp ce în România acest procent se situează la doar 7%. Diferența de peste patru ori față de media europeană semnalează nu o piață saturată, ci una abia la început.

Jucători din piața asigurărilor, care nu au dorit să fie citați, confirmă că distribuția prin aplicațiile de mobile banking a contribuit deja la majorarea profitului asigurătorilor și că potențialul de creștere rămâne semnificativ.

Logica economică este clară pentru ambele părți. Băncile câștigă un canal de venituri suplimentar fără costuri majore de distribuție. Asigurătorii accesează o bază de clienți calificați și verificați. Consumatorul își poate gestiona toate produsele financiare dintr-un singur loc. Singura întrebare este când va ajunge România la media europeană și care bancă va fi prima care oferă întreaga gamă de asigurări de pe ecranul unui singur telefon. Despre supraveghere și control, numai de bine.