Nu e o noutate că taxele școlare sunt foarte mari în SUA. Însă un eroare de counicare a generat criza care a afectat numeroși studenți. Ashley Carlson primise ceea ce părea cel mai bun mesaj posibil de la creditorul ei, SoFi: un email care o felicita că împrumutul studenţesc privat fusese achitat. A încetat plățile. Câteva luni mai târziu, a primit o citație. Un purtător de cuvânt SoFi a declarat pentru Business Insider, care a efectuat ancheta, că emailul „Felicitări!” fusese generat din greșeală de platforma de marketing a companiei și nu absolvea împrumutatul de nicio obligație de plată. Compania a susținut că o contactase anterior pe Carlson prin telefon și email cu opțiuni pentru a-și regulariza restanța, și că o terță parte preluase comunicarea ulterioară după intrarea în incapacitate de plată.

SoFi a susținut că a deținut împrumutul pe toată durata procesului. Carlson a declarat că nu a primit nicio comunicare nici înainte, nici după emailul de „felicitare”.

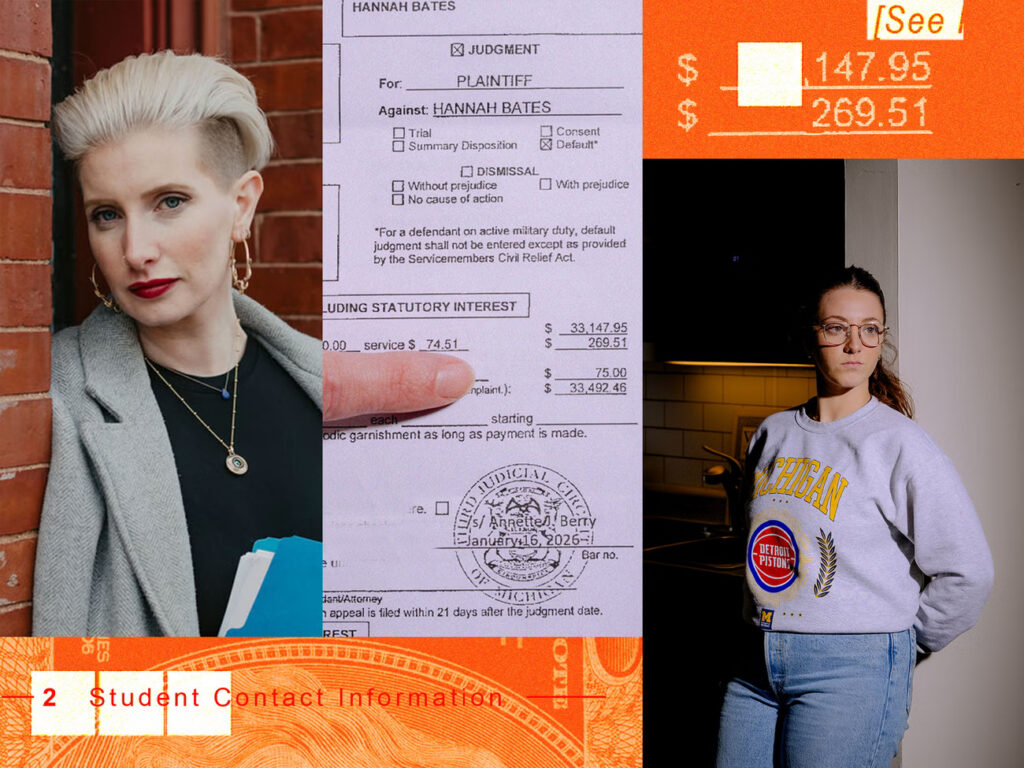

Carlson se reprezintă singură în fața instanței.

Un sistem opac. Transferuri de împrumuturi, conturi blocate, debitori dezorientați

Cazul Carlson nu este o excepție izolată. Interviuri cu zeci de debitori, avocați și reprezentanți ai industriei, alături de o analiză a dosarelor judiciare și a altor înregistrări publice, relevă confuzie generalizată privind soldurile împrumuturilor și notificări lipsă sau contradictorii pe măsură ce debitorii intră în incapacitate de plată și se confruntă uneori cu procese. Într-o analiză a plângerilor depuse la CFPB în ultimul deceniu, Business Insider a identificat sute legate de transferuri de împrumuturi, documentație lipsă sau eronată, sau confuzie privind statusul plăților.

Mecanismul este bine cunoscut în industrie: pe măsură ce dosarele trec din mână în mână, pot deveni dificil de urmărit. Este greu inclusiv pentru autoritățile de reglementare. Iar debitorii pot pierde accesul la conturile lor originale, rămânând confuzi cu privire la dacă mai datorează plăți și cui. Richard Gaudreau, avocat de faliment din New Hampshire care reprezintă debitori în procese de neplată a împrumuturilor studențești, a declarat că procesul nu este întotdeauna transparent și că unele transferuri pot implica „obfuscare”.

Asta-i o țară de afară

Sistemul universitar american este, pentru majoritatea familiilor, unul dintre cele mai costisitoare angajamente financiare din viață. Taxele de studii la universitățile private depășesc frecvent 55.000-60.000 de dolari pe an. Taxele la cele publice, mai accesibile în principiu, și la costuri mai mici pentru rezidenții statului respectiv, au ajuns și ele la 25.000-35.000 de dolari anual pentru studenții din alte state.

Împrumuturile federale, acordate prin programele guvernamentale, acoperă doar parțial aceste sume. Plafonul maxim pentru studenții dependenți de familie este de circa 31.000 de dolari pe întreaga perioadă de licență. Acest fapt forțează mulți studenți să apeleze la împrumuturi private pentru a acoperi diferența.

Spre deosebire de cele federale, împrumuturile private nu oferă planuri de rambursare flexibile, nu pot fi incluse în programe de iertare a datoriei și sunt tratate de creditori cu aceeași agresivitate ca orice credit de consum.

Datoria totală din împrumuturi studențești în SUA a depășit 1,85 trilioane de dolari în 2025, din care aproximativ 10% provine din sectorul privat. E o cifră aparent modestă procentual, dar care reprezintă în termeni absoluți aproximativ 185 de miliarde de dolari purtați de debitori cu protecție legală minimă, expuși riscului de procese, sechestre salariale și stigmat financiar pe termen lung.

Alte cifre conturează dimensiunea problemei

Aproximativ unul din patru împrumuturi studențești reclamate vreodată la CFPB vizează împrumuturi private. În 2025, 58% din aceste reclamații se refereau la dificultăți în relația cu creditorii, inclusiv probleme de comunicare, conform unui raport CFPB din ianuarie 2026.

Un raport al grupului de advocacy Protect Borrowers arată că creditorii privați au dat în judecată peste 100.000 de debitori cu restanțe la nivel național între 2012 și 2016. Aceasta este cea mai recentă perioadă pentru care există date disponibile. Împrumuturile studențești private reprezintă aproximativ 10% din piața totală de 1,85 trilioane de dolari a împrumuturilor studențești din SUA, conform datelor CFPB din 2025.

Ce spune legea, și unde sunt lacunele

La comunicarea cu debitorii, creditorii trebuie să respecte o lege din 1977 care reglementează momentul și frecvența contactelor, și care impune obținerea consimțământului înainte de a contacta debitorii în afara orelor obișnuite. Nerespectarea atrage amenzi, litigii sau sancțiuni federale.

Scott Buchanan, directorul executiv al Student Loan Servicing Alliance, o asociație patronală a creditorilor privați, subliniază că asigurarea rambursării împrumuturilor este un interes de afaceri legitim. Practica standard include notificări de restanță prin telefon, email și poștă, care escaladează pe măsură ce debitorul se apropie de incapacitate de plată.

Judecătoarea Berry, care instrumentează astfel de cazuri, a sintetizat la o audiere ceea ce datele confirmă statistic: „Văd asta din ce în ce mai des.”

Ce diferențiază împrumuturile private de cele federale

Spre deosebire de împrumuturile studențești federale, care oferă planuri de rambursare bazate pe venituri, posibilitatea de iertare a datoriei și protecție în caz de dificultăți economice, împrumuturile private sunt reglementate ca orice credit bancar. Creditorii privați pot urmări recuperarea datoriei prin instanță, pot sechestra salarii și pot aplica ipoteci pe proprietăți. Când un cont intră în default și este transferat unui terț colector, debitorul poate să nu recunoască nici măcar expeditorul comunicărilor și să nu știe cărei entități îi datorează banii.

Business Insider precizează că articolul face parte dintr-o serie nouă, Student debt spiral. Ea e dedicată industriei în expansiune a împrumuturilor studențești private din SUA.